양도소득세 장기보유 특별공제 현황

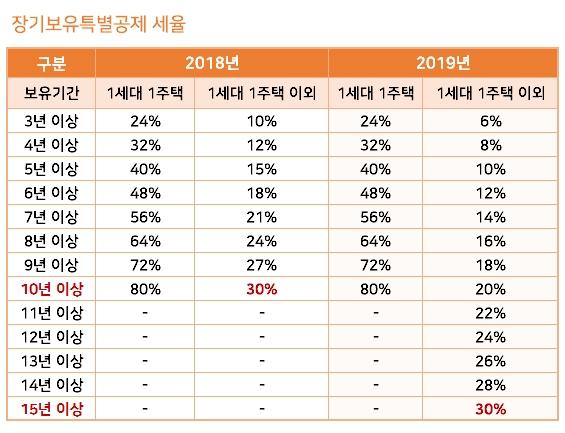

자본 이익의 장기 보유에 대한 특별 공제제를 사용하여 세금 부담을 낮출 수 있다.보유 기간이 3년 이상이면 특정 부분은 상황에 따라 공제된다.토지 또는 건물들이 허용되며 전송의 이익에서 특정 부분을 공제함으로써 양을 계산할 수 있습니다.정상적인 타입이라면 6%가 적용되면 6%가 적용되며 매년 2% 증가했다.최종 15년 이상이면 30%가 제한적이다.

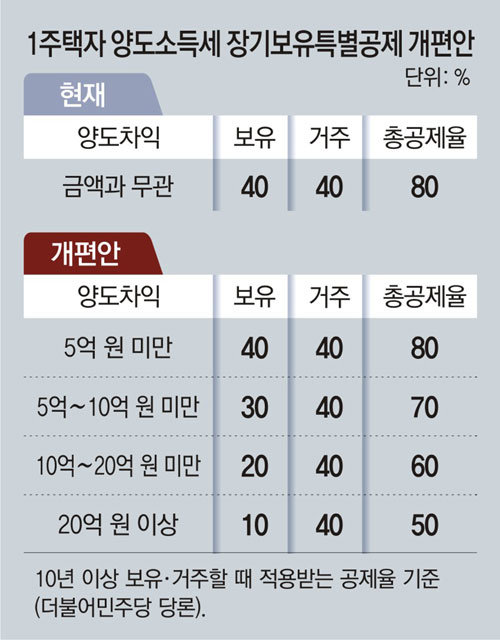

한 가족 집이고 양도 가격이 1억 원 이상이면 소유권과 거주기간별로 10년 이상 공제될 경우 각각 40% 이상 공제된다.두 개를 결합하면 총 80%까지 오를 수 있습니다.보유율은 3년 동안 12% 이상이고 2년 동안 추가 4년 동안 8%가 적용될 것이다.

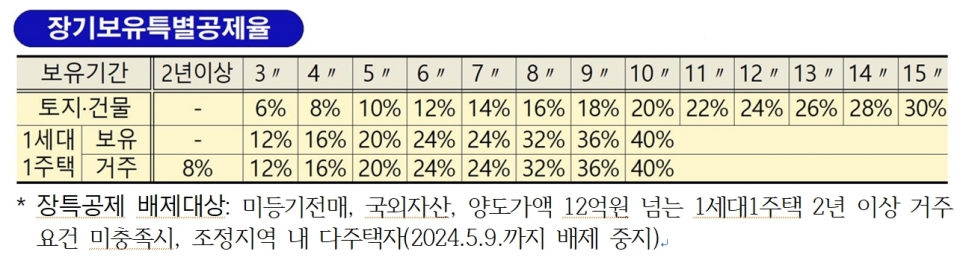

자본 이득의 장기 보유율을 보면 일반 토지 또는 건물에 대한 특별 공제율을 보면 4년 동안 6%가 될 것으로 보인다.15년이고 초과는 초과되지 않습니다.한 가족 집은 3년 동안 12%에 불과 4년 동안 20%이다.10년이고, 40%입니다.2년 이상 살면 8%가 공제되며, 2년 동안 12% 이상, 4년 동안 12% 이상 20년 동안 20%, 40%의 20% 이상이다.

양도소득세 장기보유 특별공제율을 보면 전형적인 토지나 건물의 경우 3년 이상 보유 시 6%, 4년 8%, 5년 10%가 됩니다. 15년은 30%이고 초과는 없습니다. 1가구 1주택은 3년 보유 시 12%, 4년 16%, 5년 20%입니다. 10년이 마지막이고 40%입니다. 2년 이상 거주 시 8%가 공제되고 2년 이상 거주 시 3년 12%, 4년 16%, 5년 20%, 10년 이상 40%가 공제됩니다.자본 이득의 장기 보유를 받을 수 있는 경우 1억 원의 예산을 초과하지 않은 경우, 2년 이상 초과에 거주하지 않은 경우 1억 원을 초과해서는 안 된다.또한 노조 또는 외국인 자산 구성원들로부터 취득권이 적용되지 않는다.예상보다 복잡한 형태를 가지고 있기 때문에 신중하게 판단하지 마십시오.최근 조정 대상 영역에 대한 장기 보유에 대한 특별 공제액은 다중홈 소유자에게 제외되지 않는 경우가 많다.프리미엄 세금률은 일시적으로 일시 중단되었고 향후 확장 가능성이 있다.2008년 1월 1일부터 2008년 3월 20일까지 거래에 따라 달라진다.또한 2009년 12월 31일부터 2011년 12월 31일부터 2020년 12월 31일까지 적용한다.장기 일반 민간임대주택이나 공공임대주택을 임대주택 또는 공공임대주택을 지원하면 70%이다.8년 이상이면 50퍼센트입니다.장기 양도소득세 부과에 대한 특별세법 중 6년 동안 추가로 2%가 공제되는 경우 매년 공제된다.각 유형은 다른 조건을 가지고 있기 때문에 주의 깊게 봐야 합니다.만약 이 사건을 계산하면 세금 금액을 계산하면 부담감을 완화시킬 수 있습니다.그리고 2009년 1월 1일부터 2011년 12월 31일까지 차이가 있으며 2019년 1월 1일부터 2020년 12월 31일까지 다른 비율이 적용됩니다. 특례는 장기 일반민간임대주택 또는 공공지원민간임대주택을 10년 이상 임대한 후 양도하는 경우 70%입니다. 8년 이상인 경우 50%입니다. 장기 양도소득세 특례 중 조세특례제한법은 민간공사를 임대할 때 6년이 경과한 경우 매년 기한에 따라 2%를 추가 공제한다고 명시하고 있습니다. 유형별로 조건이 다르므로 잘 살펴보아야 합니다. 해당 여부를 파악하여 세액 산출 시 적용해보면 부담 완화에 도움이 될 것입니다.